文 | May Lin

自去年上海市实行个人账户家庭共济使用后,我们收到了许多客户的问询,主要是关于医保共济的模式以及对商业医疗保险报销的影响。

首先我们来了解一下医保共济。

社会保险的制度基础是互助共济。如果说医保统筹基金为每位患者报销门诊或住院医疗费用是“大共济”,实现了“我为人人,人人为我”的目标,那么个人账户资金家庭共济就是“小共济”,将构建“我为家人,家人为我”这一新的保障机制。

而个人账户资金家庭共济使用,是指职工医保个人账户的历年结余资金,从仅限职工本人使用,拓展到可以给配偶、父母及子女等家庭成员使用。我们都知道,青壮年的职工身体相对健康,医保卡内通常有数千乃至数万的历年账户余额。而作为老弱病小的父母和子女,余额很少甚至没有余额,却是就医频次最高的人群。家庭共济的目的就在于盘活员工个人医保卡中的余额,从而减轻家庭成员的就医负担。

通过组建家庭共济网,家庭成员在使用个人医保卡就医时,医保范围内需要个人现金支付的部分,将可以直接由共济网中组建人的历年余额来抵扣,无需支付现金。

很多人会担心,组建家庭共济网后,医疗费由组建人的历年余额抵扣了,那商业医疗保险是不是不予赔付了。

答案是不影响商业医疗保险报销,合理范围内金额,保险依旧会给予赔付。

我们来看一下2张未成年人的就医发票,一张是组建家庭共济网之前的发票,一张是家庭共济网之后的发票。

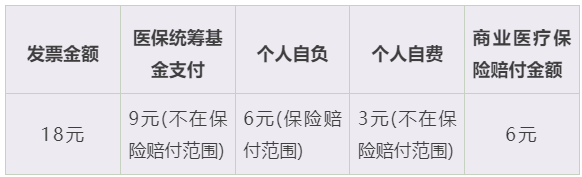

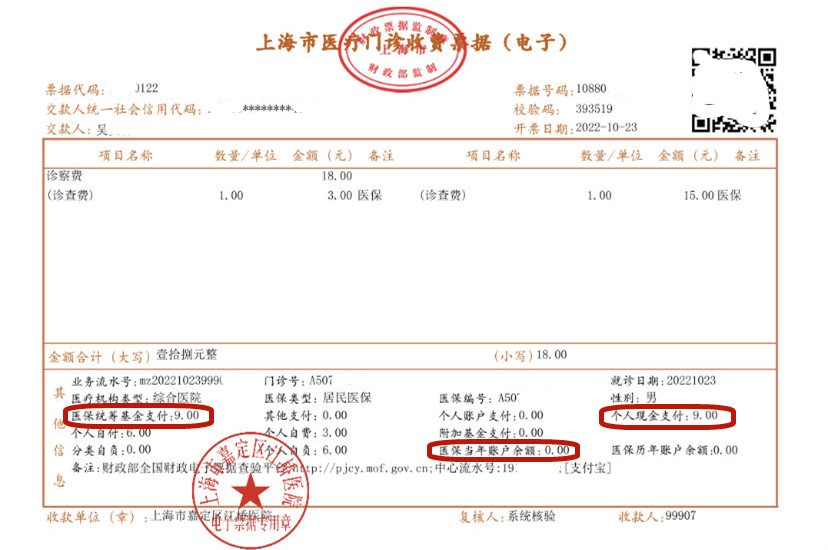

A.组建家庭共济网之前发票

这是上海市居民医保的就诊发票。在组建家庭共济网络之前,这张总金额为18元的发票,在经医保统筹9元之后, 个人现金支付了9元。商业医疗保险的理赔,将会依据个人的保险方案进行赔付。

假设子女的商业保险方案是,医保范围内使用医保卡100%赔付,未使用医保卡的情况下50%赔付,那么这张发票可以赔付的金额为6元。

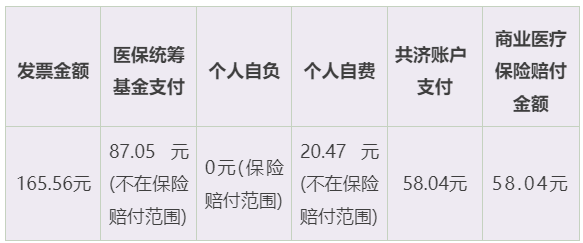

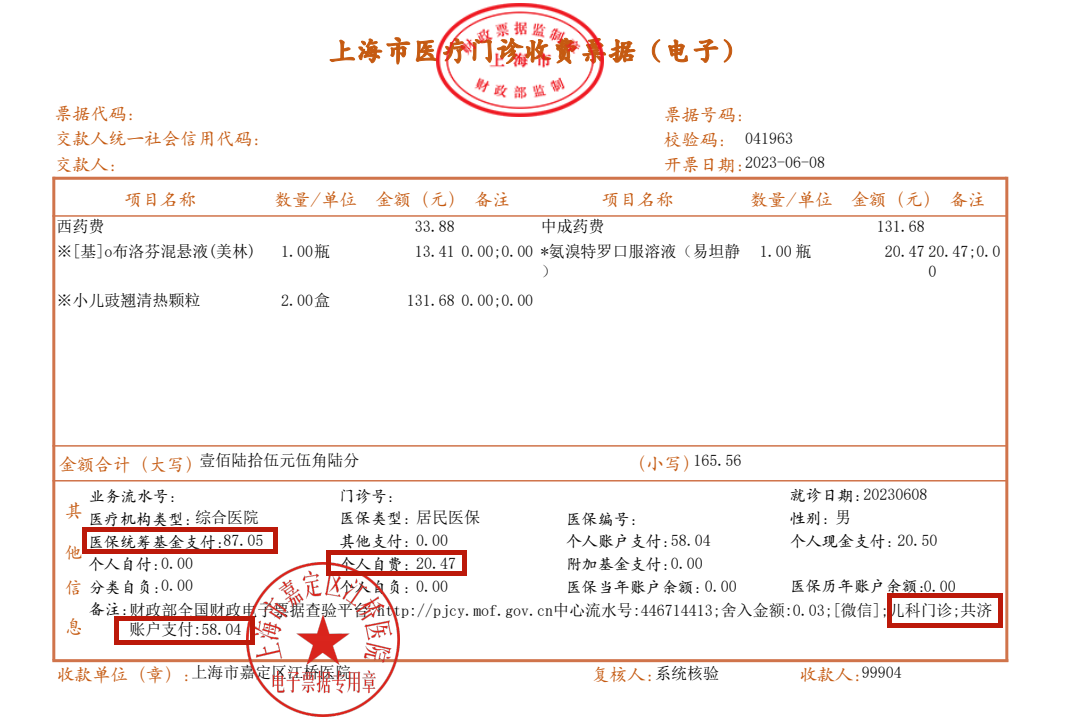

B.组建家庭共济网之后发票

这张也是上海市居民医保的就诊发票。在组建家庭共济网络之后,我们可以看到,发票上多了一栏【共济账户支付】的字样。医保范围内的自负费用,全部由共济账户支付了。商业医疗保险的理赔,依旧会根据个人的保险方案进行赔付。

假设子女的商业保险方案是,医保范围内使用医保卡100%赔付,未使用医保卡的情况下50%赔付,那么这张发票可以赔付的金额为58.04元。

商业医疗保险的理赔,是根据出险人提供的发票来赔付。共济账户支付的金额,会体现在出险人的发票上,而不体现在出资人的发票上。例如妈妈作为出资人,使用个人账户余额为子女(出险人)的医疗费用进行共济支付,扣款是体现在子女就医发票上的共济账户支付一栏,理赔时提供子女的发票即可。

组建家庭共济网络,不仅可以使用个人医保卡中的闲置余额,还不影响商业医疗保险的理赔。目前来看是有利于个人的,大家可以放心组建。

还是那句话,专业的事找专业的人做,如果对相关保险和内容感兴趣,或有任何疑问和需求,请随时联系我们(hello@clema-rs.com)或访问我们的网站。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.