文 | Nancy Lin

近年中国客户到新加坡设立新机构、开新店的案例挺多。在最初,这些公司规模都不大,一般刚起步时只有个位数的员工,有些甚至只有1~2名员工。 租赁的办公室面积也不大,有些是先用共享办公的模式。

麻雀虽小,五脏俱全。对于这些初创的、规模较小的公司,有些必要的基本险种还是需要配置。但是这些公司的规模小,没有太多的议价空间,公司人手也缺乏,没有办法投入很多的时间和人力在保险的选择和采购上。针对这个情况,我们建议购买保险公司的“套餐式”小型商业风险预核保方案,这是一个非常好的选择。

什么是小型商业风险预核保方案?

什么是预核保保险产品?就是保险公司会先把风险预设在一些条件内,给出险种的保额和费率,符合相应的投保条件的客户可以适用这些保险产品和费率以及条件。投保人和被保险人必须遵从使用标准条款及扩展条款,超出此范围则不适用,需要核保批复。

例如针对小型商业风险预核保方案,保险公司的规则通常会有以下几个基本要求:

1. 被保险地址必须位于商场或商业综合体内的商铺和办公室,并符合如下条件: 钢筋混凝土结构,房龄不得高于20年,必须配备并启用自动喷淋系统、消防栓、消防报警器、灭火器、防盗报警系统、监控摄像头和24小时保安人员。

2. 起保日期最早为收到投保单的次日。

3. 营业性质必须属于下列类别之一:办公室、零售、餐饮、美容美发、成人培训、旅游咨询、修表、改衣洗衣、皮具养护。在上述所列行业之外的,不属于定制产品销售范围,应线下单独核保。禁止承保高风险行业,如金银珠宝、古董玉器、钟表行、参茸海味铺、酒吧夜场、小商品批发市场、集贸市场和电脑配件市场的商铺。

4. 被保险人过去3年无损失。

也就是说如果要投保这个小型商业风险预核保方案 必须要符合以上的这些条件。

“套餐式”小型商业风险预核保方案

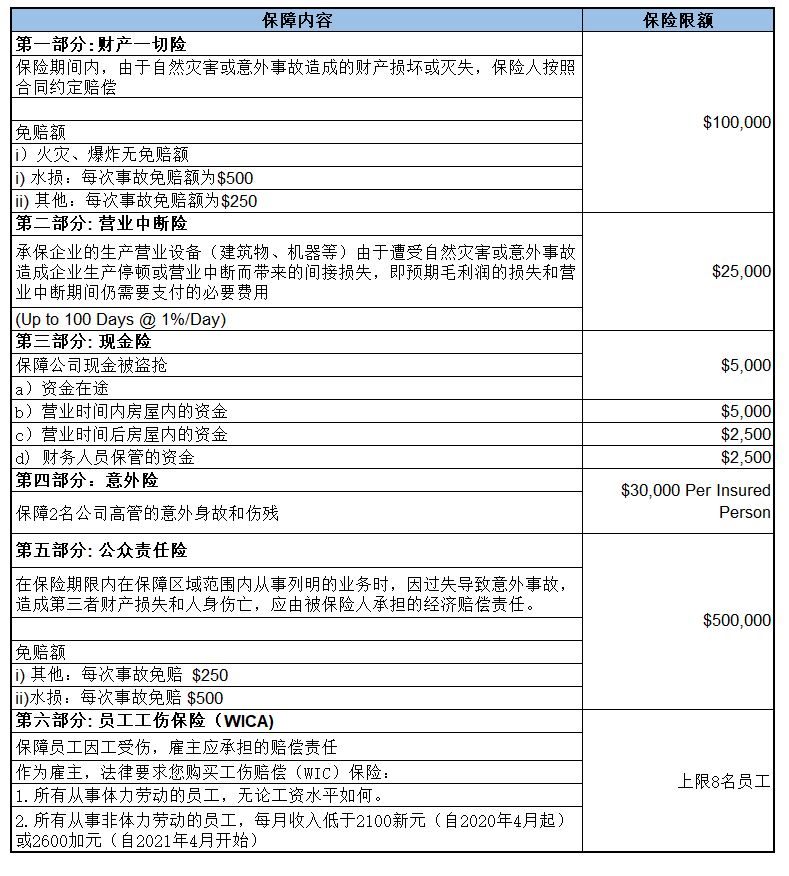

那么我们来看一个新加坡市场的某家保险公司的小型商业风险预核保方案:

这个“套餐式”小型商业风险预核保方案,对于初创公司来说,如果条件合适,就可以直接选择这样的预核保产品购买。该产品能够为企业的运营提供基本的保障,包括财产损失、公众责任、员工工伤。 并且投保流程简单,保费也合适。当然保险公司有不同险种组合的方案可以选择,因为对于不是商场这类型的客户来说,并不需要现金险和营业中断险。

另外如果员工经常外出拜访客户或者海外差旅,我们还需要跟保险公司在WIC保单中提出需要扩展海外差旅,在公众责任险中扩展外出工作时造成的三者责任。

总而言之,如果您是初创公司需要在新加坡寻找保险解决方案,建议寻求专业的保险经纪人的帮助,可以节约大量的时间和成本,高效地找到适合您公司发展现状的解决方案。

还是那句话,专业的事找专业的人做,如果有需要了解更多关于新加坡保险的信息,或有任何疑问和需求,请随时联系我们(hello@clema-rs.com)或访问我们的网站。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.