文 | Elaine Wang

作为企业基础保障的保险之一,雇主责任险在投保的时候,需要申报员工的预估年薪。在这点上,企业常常会有一个疑问:申报员工预估年薪的时候,员工工资应该按什么标准进行申报呢?

为什么雇主责任险要申报员工的工资?

普通企业在员工工伤的情况下,比较普遍的情况一般都是误工费的申请。如果员工没有遭遇死亡或者伤残的情况,而是在养伤停工留薪期间,工伤保险会赔偿员工符合工伤保险条例的医疗费用、伙食补贴等。工伤保险赔付后剩下的医疗费用和误工费则都需要通过雇主责任险来进行理赔(申请)。

保险公司如何理算误工费

进行误工费的申请时,需要提供员工与被保险人的劳动合同、考勤记录、医院出具的病假单等资料,同时还有一份最重要的材料,即员工出险前十二个月的工资明细。大多数保险公司会根据员工出险当月与养伤期间的工资组成来进行综合审核折算,赔付的误工费部分会包含员工工资/薪金、加班费、奖金及其他津贴等。所以涉及支付员工的金额都推荐应该包含在员工的预估年薪中进行提报,以便在出险时可以尽可能地覆盖公司的损失。

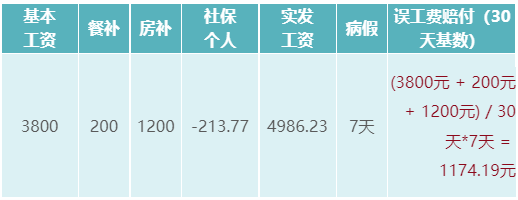

误工费理算实例

以下2个理算实例是基于雇主责任险保单没有免赔天数的情况。

实例1:

实例2:

根据以上的理算不难看出,保险公司是根据员工的税前工资进行赔付的。 因此如果要足额理赔,申报员工工资时应按员工税前工资进行申报。

但是同时需要注意,也有一部分保险公司是根据实付工资来进行理赔的,这时就可以根据税后实付工资来进行申报,具体可以在申报前进行咨询。

如果您需要保险解决方案或其他问题,请随时联系我们(hello@clema-rs.com)或访问我们的网站。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.