文 | William Zhu

近期,市场上有一种声音,表示可以用百万医疗险去替代重疾险。并且,在相近的保费水平下,百万医疗险可以给出更高的保额。那是不是真的可以替代呢?最近我们正好有一个实际案例,供大家参考。

一个案例

某公司为其员工购买了团体健康保险,包含重疾与医疗保险。同时,公司又通过保险中介公司向员工推荐了个人重疾险及个人百万医疗险。(保费可通过医保卡余额支付)

其中的一位员工于2020年被确诊为恶性肿瘤,经过治疗之后,其康复后回到公司工作。

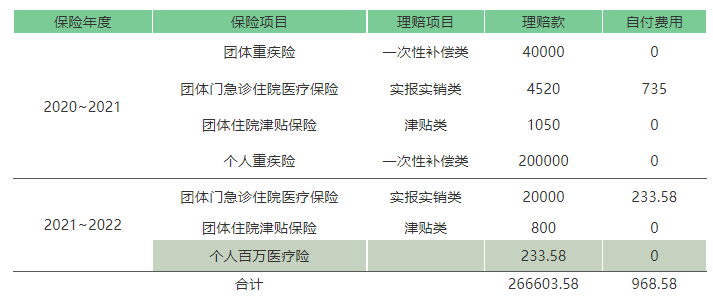

以下是该员工获得的理赔及自付医疗费用的情况。

最终,该员工通过:

1. 公司购买的团体重疾险获得4万元理赔。

2. 公司推荐的个人重疾险获得20万理赔(通过我司购买的)

3. 公司购买的医疗险等其他保险,获得理赔2万多元

4. 公司推荐的个人百万医疗险获得200多元理赔(通过我司购买)

案例分析

百万医疗保险的特点:

1. 保额高,至少都要100万

2. 免赔额高,一般为1万-2万元

3. 不保证续保:例如支付宝上比较出名的好医保住院医疗,其条款第二部分,第十二条:

本合同为不保证续保合同。本合同保险期限为一年,保险期间届满,投保人需要重新向保险人申请投保本产品,并经保险人同意,缴纳保险费,获得新的保险合同。

4, 既往症除外责任,例如好医保住院医疗,见其条款第二部分,第九条,第一款。

就该案例,员工在2021年上半年被确诊为癌症。假设公司当时为其购买了百万医疗险而不是团体健康保险。当时发生的医疗费,由自己支付的部分为5000多元,远未达到1万的免赔额,故无法通过“百万医疗保险”获得理赔,即使部分产品可以豁免重疾免赔额,也只能获得自费的735元治疗费。

而且,当其续保百万医疗保险时,保险公司通过不保证续保条款以及既往症除外条款,保险公司将除外已经发生的重大疾病,所以之后发生的2万多元医疗费仍然无法获得理赔。

所以说,市场上的百万医疗保险是远不能替代团体健康险所发挥的保障作用的。

当然,公司提供的团体员工福利保险应该是一个社保外的托底保险,员工也可以基于公司的福利体系之上来搭建自己的保险体系。

这位员工就非常好的基于公司的商业保险,在有限的预算内,自费(且通过医保卡余额支付)购买了个人重疾险与个人医疗险。她在公司4万元的重疾保险上,增加了一份20万的个人重疾险(通过医保账户支付保费,一年大约几百元保费),还增加了一份个人的百万医疗(也是医保账户支付)。搭配上公司给的保险,她总体的医疗费用只有900多元自费,还获得了26万的重疾理赔款,不仅可以用于支付医疗费用,也可以弥补自身的其他经济损失。

总结来说,每个险种存在都有其功能和保障内容,不同险种是没有完全替代功能的,否则就没有这个险种存在的必要性。 具体怎么构建团体和个人的健康保障,找专业人士给您提供专业的建议吧。如果需要了解更多信息,请随时联系我们(hello@clema-rs.com)或访问我们的网站。我们与众多保险合作伙伴合作,为您提供适合您风险状况的灵活保险解决方案。

Comments are closed.